インボイス+軽減税率対応を行うには?

マサキストアではレジスターやモバイルPOSなどの機器にてインボイス制度+軽減税率対応の設定を行っております。

既にレジスターやモバイルPOSなどをご利用されているお客様に関しましては対応方法につきましては下記より詳細な内容をご確認頂けます。

農産物直売所や委託販売を行っている店舗様につきましては対応方法が異なりますのでご相談下さいませ。(下記内容は国税庁資料より引用)

具体的な内容は「軽減税率対応」+「インボイス制度」となります。

例題として下記にご説明をいたします。

(適格簡易請求書の記載事項)

小売業などは、適格請求書の交付に代えて、記載事項を簡易なものとした適格簡易請求書を交付することができるそうですが、その記載事項について教えてください。【令和4年4月改訂】

適格請求書等保存方式においては、適格請求書発行事業者が、小売業など不特定かつ多数の者に課税資産の譲渡等を行う一定の事業(適格簡易請求書を交付することができる事業については問24《適格簡易請求書の交付ができる事業》をご参照ください。)を行う場合には、適格請求書に代えて、適格簡易請求書を交付することができます(新消法57の4②、新消令70の11)。

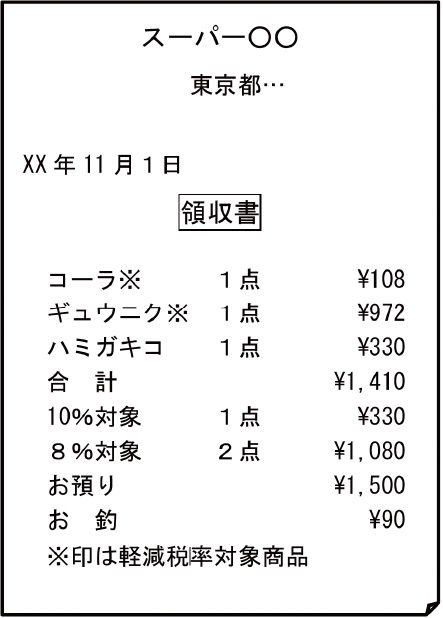

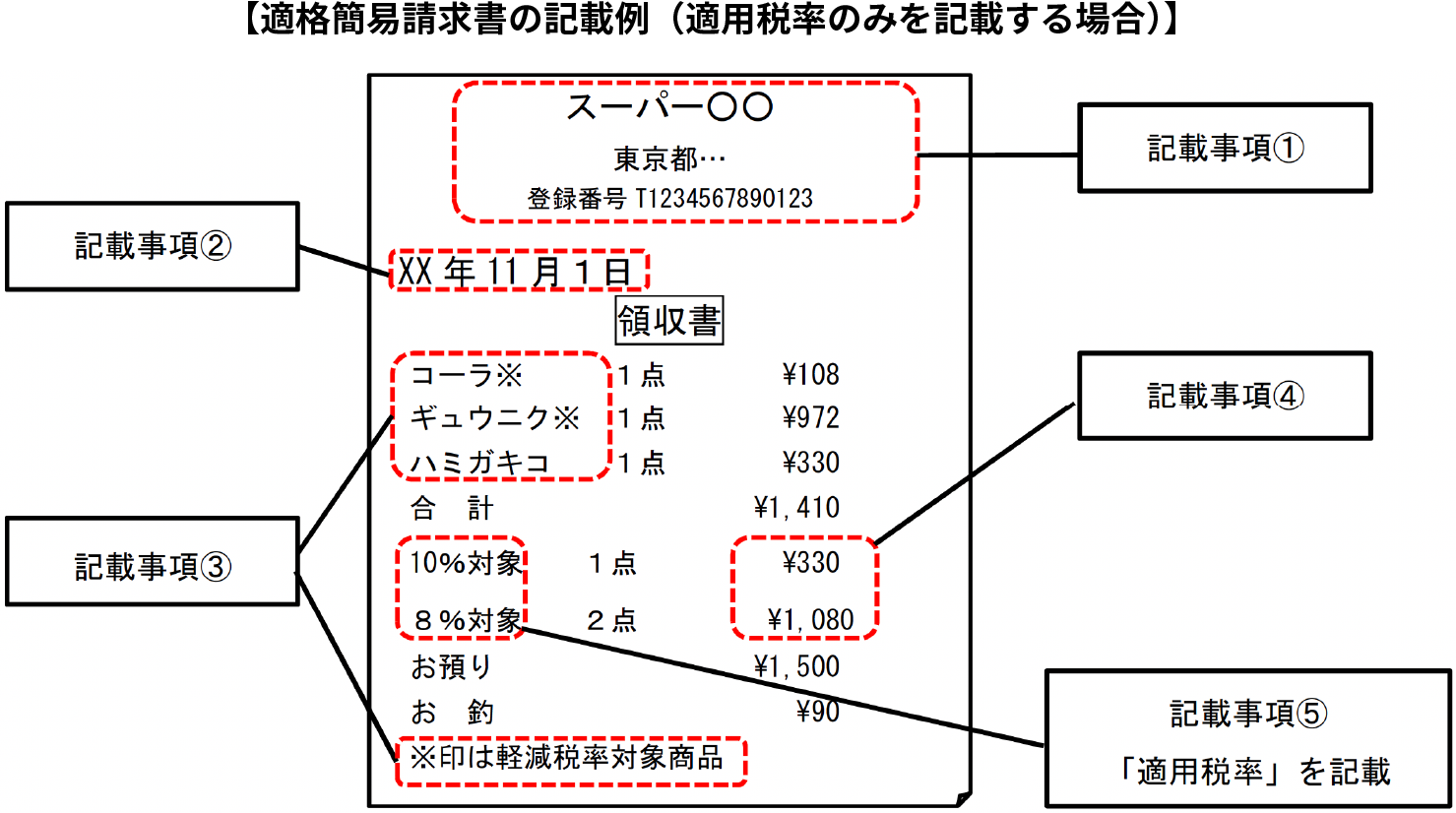

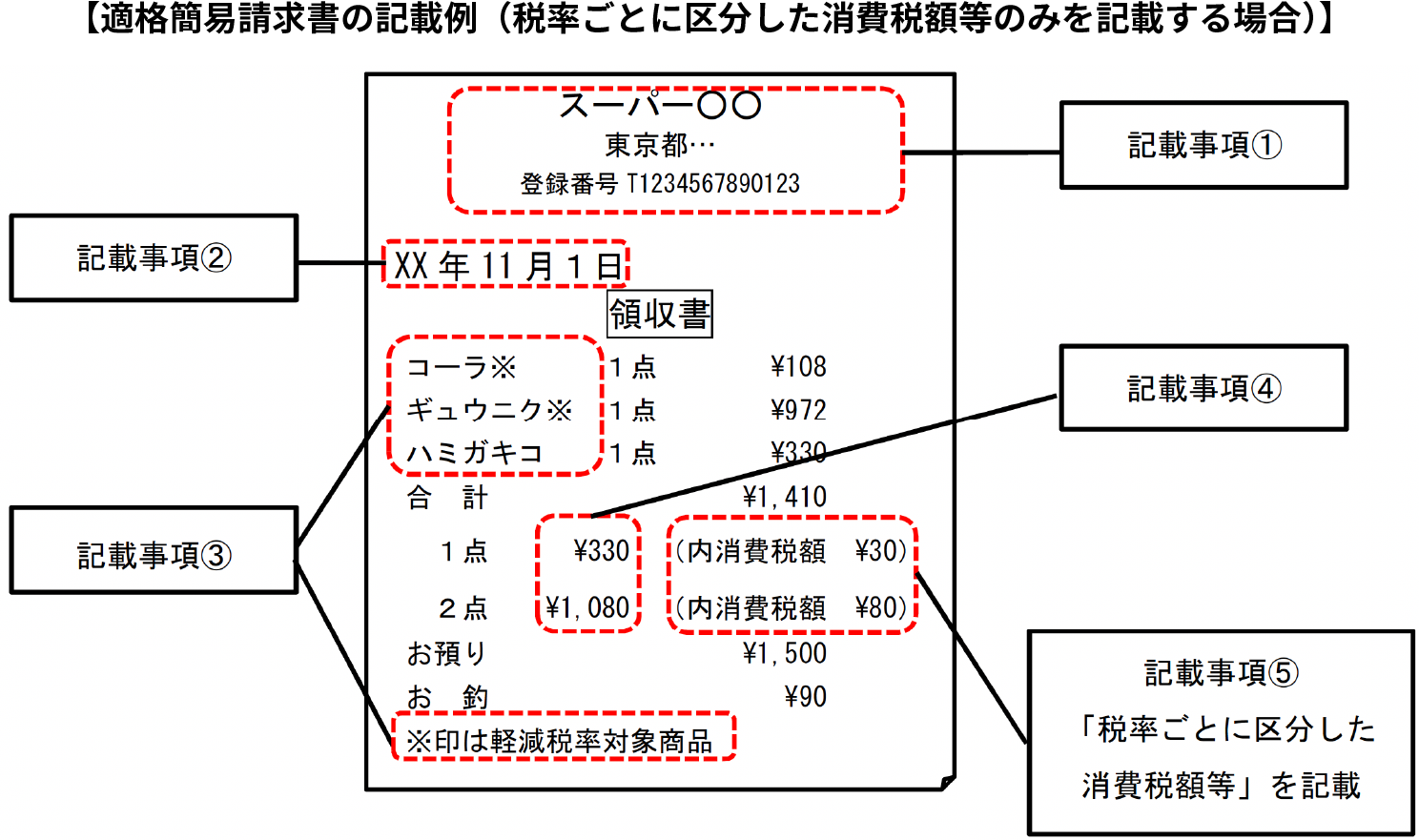

適格簡易請求書の記載事項は、適格請求書の記載事項よりも簡易なものとされており、適格請求書の記載事項と比べると、「書類の交付を受ける事業者の氏名又は名称」の記載が不要である点、「税率ごとに区分した消費税額等」又は「適用税率」のいずれか一方の記載で足りる点が異なります。

なお、具体的な記載事項は、次のとおりです。

- ① 適格請求書発行事業者の氏名又は名称及び登録番号

- ② 課税資産の譲渡等を行った年月日

- ③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

- ④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額

- ⑤ 税率ごとに区分した消費税額等又は適用税率(※)

※「税率ごとに区分した消費税額等」と「適用税率」を両方記載することも可能です。

注)上記の記載事項のうち、①の登録番号を記載しないで作成したレシートは、令和元年10月1日から令和5年9月30日(適格請求書等保存方式の開始前)までの間における区分記載請求書等に該当します。

(参考) これまでも仕入税額控除の要件として保存が必要な請求書等の記載事項について、小売業など不特定かつ多数の者に課税資産の譲渡等を行う一定の事業に係るものである場合には、請求書等の交付を受ける相手方の氏名又は名称の記載は不要とされています(消法30⑨一)。

| 適格請求書 | 適格簡易請求書 |

|---|---|

|

|

(参考)

- ○ 請求書等保存方式、区分記載請求書等保存方式及び適格請求書等保存方式における小売業など不特定かつ多数の者に課税資産の譲渡等を行う一定の事業を行う場合の請求書等の記載事項の比較

(消法30⑨、28 年改正法附則34②、新消法57 の4②)

| 請求書等保存方式 (令和元年9月30日まで) |

区分記載請求書等保存方式 (令和元年10 月1日から 令和5年9月30日までの間) |

適格請求書等保存方式 (令和5年10月1日から) (適格簡易請求書) |

|---|---|---|

|

|

|

- 1 区分記載請求書等保存方式の下では、請求書等保存方式における請求書等の記載事項に下線(実線)部分が追加されています。

- 2 適格請求書等保存方式の下では、区分記載請求書等の記載事項に下線(点線)部分が追加・変更されます。

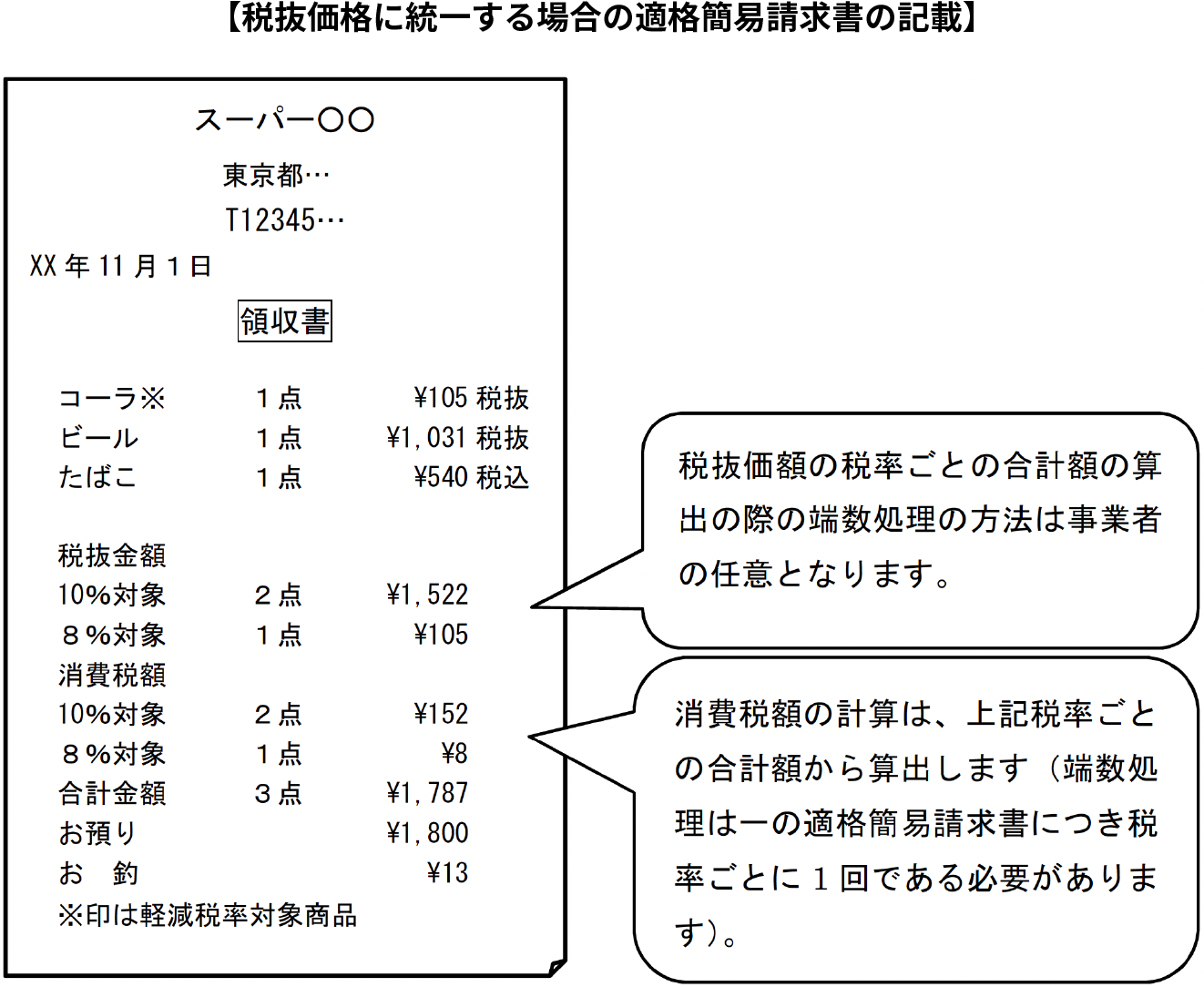

(税抜価額と税込価額が混在する場合)

【令和3年7月追加】【令和4年4月改訂】

適格請求書の記載事項である消費税額等に1円未満の端数が生じる場合は、一の適格請求書につき、税率ごとに1回の端数処理を行う必要があります(新消令70の10、インボイス通達3-12)。この取扱いについては、適格簡易請求書に消費税額の記載を行う場合についても同様です。

ご質問のように、一の適格簡易請求書において、税抜価額を記載した商品と税込価額を記載した商品が混在するような場合、いずれかに統一して「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した額」を記載するとともに、これに基づいて「税率ごとに区分した消費税額等」を算出して記載する必要があります。

なお、税抜価額又は税込価額のいずれかに統一して「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した額」を記載する際における1円未満の端数処理については、「税率ごとに区分した消費税額等」を算出する際の端数処理ではありませんので、この場合にどのように端数処理を行うかについては、事業者の任意となります。

ただし、たばこなど、法令・条例の規定により「税込みの小売定価」が定められている商品や再販売価格維持制度の対象となる商品と、税抜価額で記載するその他の商品を合わせて一の適格簡易請求書に記載する場合については、「税込みの小売定価」を税抜化せず、「税込みの小売定価」を合計した金額及び「税率の異なるごとの税抜価額」を合計した金額を表示し、それぞれを基礎として消費税額等を算出し、算出したそれぞれの金額について端数処理して記載することとしても差し支えありません。